Por José de Castro – Valor Econômico

Faltando apenas dois pregões para o fim do mês, outubro caminha para deixar um gosto amargo para investidores voltados para ativos de risco e emergentes. E no Brasil não tem sido diferente. O real pode registrar o pior desempenho para o mês desde os solavancos da crise financeira global de 2008. E as aplicações em títulos prefixados ameaçam terminar outubro no zero a zero – pior retorno em dois anos e nada previsível num mercado que ainda possui uma das maiores taxas reais de juros no mundo.

Analistas ainda insistem que o mal-estar que tem atingido bônus e moedas emergentes em geral se trata mais de um ajuste técnico do que de mudança de fundamentos. “O diferencial de crescimento a favor de emergentes está melhorando, e isso é associado a períodos de bonança para moedas e títulos”, diz o executivo de uma gestora internacional dedicada a investimentos em mercados em desenvolvimento. Para ele, a sólida conta corrente brasileira coloca o real em destaque entre seus pares, a despeito da queda dos juros.

O Morgan Stanley segue com recomendação de compra de real contra peso mexicano, enquanto Deutsche Bank, BNP Paribas e UBS veem a moeda brasileira mais próxima de R$ 3 do que do patamar atual, de R$ 3,2436.

Na semana passada, porém, a taxa de câmbio brasileira teve a maior queda desde a crise gerada pela JBS, em maio. O desempenho seguiu o mau humor internacional, afetado pelo que já parece ser uma mudança na dinâmica dos fluxos globais. Com base em dados da consultoria EPFR, o BofA relata saída líquida de US$ 700 milhões de fundos dedicados a ações de mercados em desenvolvimento na semana passada – primeiro resultado negativo em dez semanas. Também houve resgate de recursos de fundos de renda fixa de emergentes em moeda local, o primeiro desde o fim do ano passado. “É o primeiro sinal de que ‘yields’ mais altos nos EUA estão ditando uma pausa na caça aos retornos”, dizem profissionais do BofA.

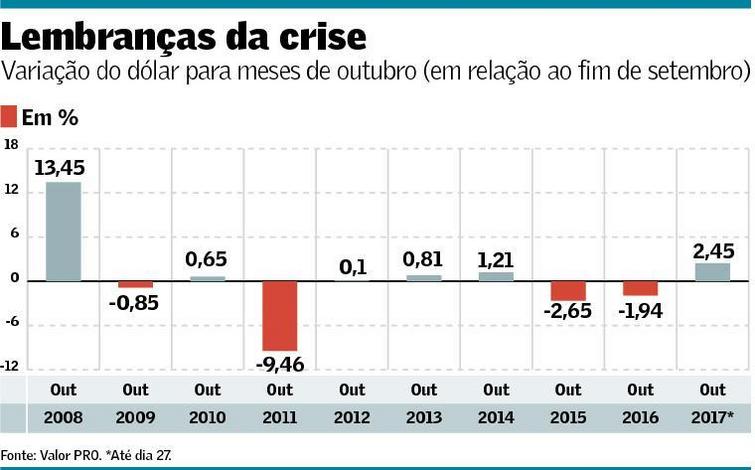

Mesmo com o ajuste de baixa de sexta, o dólar ainda sobe 2,45% ante o real em outubro. Mantido esse ritmo, será a maior valorização desde a alta de 6,23% em novembro de 2016, quando o mundo foi chacoalhado pela eleição de Donald Trump à Presidência dos Estados Unidos. Considerando apenas meses de outubro, é a valorização mais intensa desde o salto de 13,45% daquele mês em 2008.

A pressão se estende à renda fixa. O índice IRF-M – que mede o desempenho de uma carteira de títulos prefixados – tem retorno de apenas 0,06% em outubro, bem abaixo da taxa de 1,48% de setembro. Com isso, o indicador calculado pela Anbima está a caminho do pior mês desde setembro de 2015 (-1,45%), quando o mercado brasileiro foi tomado por uma espiral negativa devido à escalada da crise política.

O aumento das incertezas políticas domésticas contribuiu para o mau humor. O embate entre os presidentes da Câmara dos Deputados, Rodrigo Maia (DEM-RJ), e da República, Michel Temer, elevou as preocupações com a reforma da Previdência. Apesar de esperada, a vitória de Temer em denúncia contra ele na Câmara veio mais apertada e gerou dúvida sobre a capacidade do governo de negociar uma reforma previdenciária minimamente aceitável pelo mercado.

Mas o fraco desempenho dos ativos domésticos neste mês de outubro foi permitido sobretudo pela piora do sentimento no exterior. Os mercados internacionais vinham ajudando as praças locais a se manter no azul. Mas em setembro desenhou-se um ajuste, intensificado neste mês. No centro das preocupações estão a escolha do novo presidente do Federal Reserve (Fed, BC americano) e a possibilidade de mais altas de juros, conforme a economia americana dá sinais mais contundentes de força e o plano fiscal de Trump avança.

O efeito dessa confluência de fatores tem deixado sua marca no câmbio emergente. Um índice do Deutsche Bank que mede o desempenho de uma lista de divisas desses países acumula baixa de 1,43% em outubro. Mantido esse ritmo, será a maior queda mensal desde o tombo de 4,30% de novembro passado, mês da eleição de Trump. Pelos mesmos motivos, as aplicações em títulos soberanos de emergentes em moeda local perdem 1,73%, segundo outro índice do Deutsche. É o ajuste negativo mais intenso desde a vitória de Trump (-4,30%).

Como resultado, as operações de arbitragem com taxas de juros têm gerado perdas. O chamado “carry trade” ocorre quando um investidor se financia em moedas de juro baixo e aplica os recursos em papéis de mercados com retornos mais elevados. O risco dessa estratégia é a perda de valor da divisa e dos bônus emergentes, o que tem acontecido neste momento. Um índice do Barclays para os lucros de “carry trade” acumula queda de 1,60% em outubro, para uma mínima em 13 meses.

Ao mesmo tempo, a percepção de risco em relação a moedas emergentes aumenta. Um índice também do Barclays que mensura essa variável sobe 3,27% em outubro, após salto de 6,90% em setembro. O indicador não avançava por dois meses seguidos desde maio e junho do ano passado.