Por Sérgio Tauhata – Valor Econômico

O crescimento recente do mercado de capitais e a tendência de manter essa expansão nos próximos anos têm ligação direta com a queda da taxa de juros para perto da mínima histórica e a mudança da política de desembolsos do BNDES, afirma Carlos Antonio Rocca, diretor do Centro de Estudos do Mercado de Capitais (Cemec- Ibmec).

Segundo o pesquisador, a maior parte das companhias financiadas pelo banco de fomento até o início da crise econômica eram de porte grande, com modelo de governança, transparência e balanço auditado, ou seja, aptas a recorrer ao mercado de capitais. “Essa fonte alternativa de recursos mais interessante afastou essas companhias das emissões”, explica.

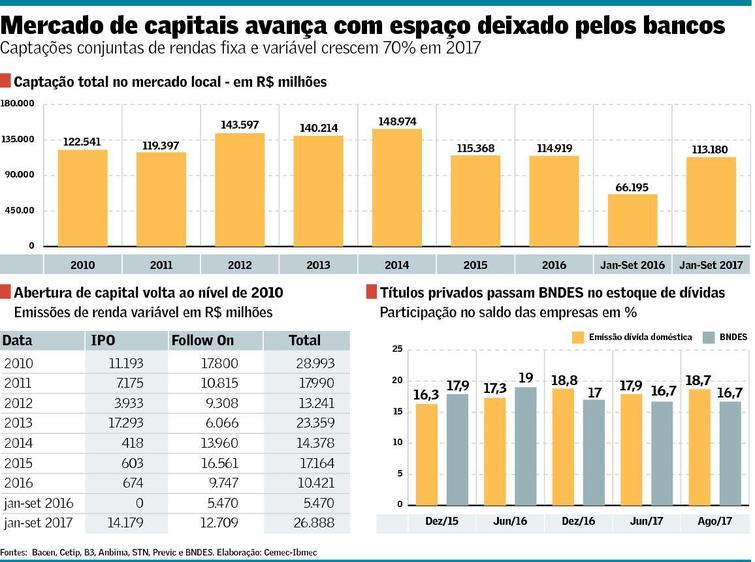

O cenário mudou a partir de 2016. Um levantamento do Cemec, divulgado com exclusividade pelo Valor, mostra que, desde o fim do ano passado até agosto, as emissões domésticas de dívida privada têm se mantido acima da participação do financiamento com taxas subsidiadas do BNDES no saldo de financiamento das empresas.

A virada aconteceu em dezembro de 2016, quando, em termos de estoque de dívidas corporativas, a captação de recursos tendo como fonte o mercado de capitais ultrapassou a parcela representada pelo crédito direcionado do banco de fomento pela primeira vez em, ao menos, dez anos, segundo o Cemec.

De acordo com Rocca, durante o pior período da crise econômica, entre 2015 e 2016, houve quedas muito acentuadas tanto da oferta de recursos livres pelas instituições financeiras quanto dos empréstimos do BNDES. Em termos de participação no PIB, o crédito bancário para empresas caiu três pontos percentuais entre dezembro de 2015 e setembro deste ano, de 14,7% para 11,4%, ou seja, uma baixa de 22,5%, de acordo com o Cemec. No caso dos recursos direcionados do banco estatal, a perda também de quase três pontos percentuais, de 10,5% para 7,9%, representou um recuo de 26,2%.

Já as captações por meio de dívida corporativa se mantiveram praticamente estáveis mesmo com a forte queda de oferta e demanda por crédito e dos investimentos produtivos. O percentual do PIB das emissões de dívida domésticas recuou de 9,6% em dezembro de 2015 para 8,8% em setembro deste ano. “As operações com utilização de mercado de capitais foram mais resistentes à crise do que as bancárias”, pondera o diretor do Cemec.

O próprio BNDES assume que passou a adotar uma nova estratégia para as concessões. Com isso, deixou para trás a concorrência quase predatória em relação às captações de dívida que, embora não intencional, marcou a história recente do banco. Além das taxas mais próximas das praticadas pelo mercado, o volume de desembolsos deve se manter consideravelmente menor em relação ao auge entre 2013 e 2014.

O banco quer fomentar a participação do financiamento privado nos projetos em lugar de bancar a operação sozinho, conta Eliane Lustosa, diretora de mercado de capitais do BNDES. “Hoje visamos ter o BNDES como parceiro do mercado de capitais, desenvolvendo novas fontes de financiamento para os projetos”, afirma.

Se o banco mantiver o nível de desembolsos previstos para 2017 e 2018, entre R$ 80 bilhões e R$ 100 bilhões, isso significaria uma diferença anual em torno de R$ 90 bilhões a menos em relação ao pico de financiamento da instituição há quatro anos. O próprio mercado de dívida doméstica já foi quase R$ 50 bilhões maior que o atual três anos atrás.

Isso significa que a disponibilidade efetiva de funding no mercado interno, sem considerar recursos de crédito livre e direcionado fora do BNDES, já foi, pelo menos, R$ 140 bilhões ao ano maior. Essa distância pode apontar o potencial de crescimento para o segmento local de dívida em um cenário de retomada de investimentos.

O mercado de capitais, porém, pode crescer muito mais. Na visão de Mauricio Farias, diretor de mercados de crédito do Santander, o segmento de dívida corporativa não financeira tem potencial para multiplicar de tamanho em alguns anos.

Uma expansão mais acelerada pode ocorrer devido ao cenário de juros baixos, e consequente aumento de demanda pelos títulos privados, que pagam prêmio maior comparado aos públicos, associado ao crescimento dos investimentos produtivos. Isso tudo dentro de um ambiente no qual a oferta de crédito livre ainda deve se manter longe dos patamares do início da década. “O mercado pode se abrir para empresas ainda não mapeadas”, pondera Farias.

Um fator de pressão para manter a oferta de empréstimos bancários contraída nos próximos anos vem do acordo de Basileia 3, na medida em que as instituições terão de quase triplicar as reservas de capital para proteção durante crises a partir de janeiro de 2019. “Basileia pode ajudar a estimular o crescimento do mercado de capitais”, afirma Farias.

Mas nem tudo será um mar de rosas para o setor no curto e médio prazos. Apesar da expansão deste ano, as incertezas políticas podem levar a uma queda do volume de emissões e do acesso à bolsa de valores por parte das empresas em 2018.

Segundo o executivo do Santander, muitos emissores têm preferido antecipar as captações neste ano diante de um cenário mais volátil devido às próximas eleições. “Ninguém quer correr o risco de ter necessidade de funding em um ano de eleições tão imprevisíveis”, diz.

Outra limitação do segmento de dívida privada no país é o acesso restrito ao mercado, aberto somente para as grandes empresas. “Uma companhia [de rating] triplo A ou duplo A encontra bastante liquidez e prazo se quiser emitir, podendo captar bons volumes na taxa correta. Mas para ratings menores na linha do A o mercado é bem menor e no nível do triplo B posso dizer que o mercado nem existe”, afirma Leandro Miranda, diretor gerente do Bradesco BBI.

De fato, reportagem do Valor publicada em 6 de novembro mostra que o excesso de operações neste ano tem levado a um encalhe de algumas emissões de renda fixa. Uma oferta de R$ 300 milhões em debêntures da distribuidora de energia RGE Sul, do grupo CPFL, encontrou demanda de apenas R$ 20 milhões.