Por Vinícius Pinheiro e Talita Moreira – Valor Econômico

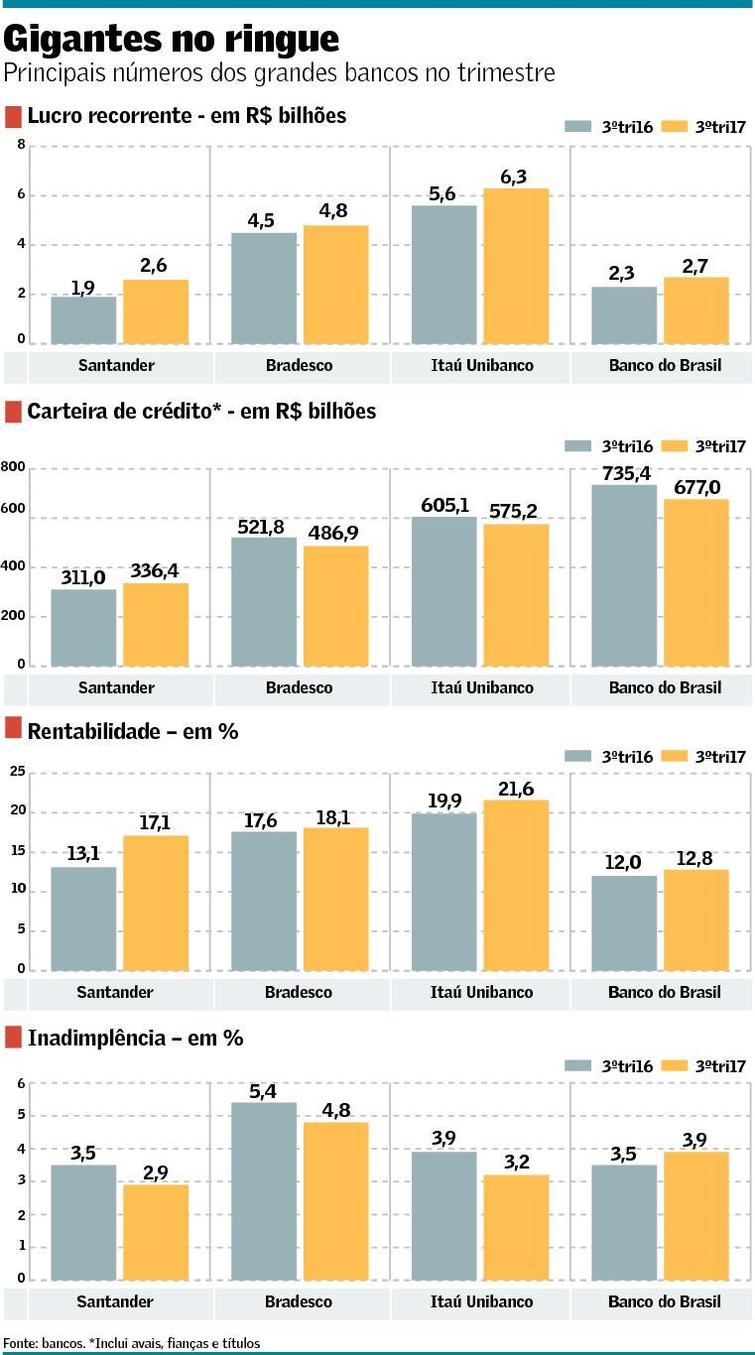

Com a queda na inadimplência em meio aos primeiros sinais de recuperação da economia, o lucro dos grandes bancos brasileiros voltou a crescer no terceiro trimestre. O resultado combinado de Banco do Brasil, Itaú Unibanco, Bradesco e Santander Brasil foi de R$ 16,4 bilhões, alta de 14,6% em relação ao mesmo período do ano passado. O lucro contábil, que inclui despesas consideradas não recorrentes no trimestre, foi de R$ 13,6 bilhões, alta de 10,4%.

Apesar da melhora, o crédito segue estagnado e se tornou um fator de preocupação para o resultado dos bancos nos próximos trimestres. A queda da taxa básica de juros (Selic) coloca uma pressão adicional sobre as margens das instituições, que esperam compensar esse efeito com o aumento no volume de empréstimos.

A expectativa era que os balanços do terceiro trimestre trouxessem pelo menos algum sinal de retomada. Não foi o que ocorreu. O saldo dos financiamentos dos quatro grandes bancos encerrou setembro em R$ 2,075 trilhões, uma redução de 1,3% ante junho deste ano e de 4,5% em 12 meses.

Apesar dos números abaixo do esperado, os executivos de todas as instituições sinalizaram uma propensão maior para a concessão de crédito. “Existe uma disposição para crescer a carteira [de crédito], mas essa não é uma decisão unilateral. Não depende só de nós, mas também da demanda”, afirmou o presidente do Itaú, Candido Bracher, durante teleconferência sobre os resultados.

A carteira de crédito a grandes empresas tem demorado mais para se recuperar e ainda tem concorrido com as operações de mercado de capitais, segundo Bracher. Ele traçou um cenário mais positivo para os empréstimos nas linhas para pessoas físicas. “A desalavancagem e a queda no desemprego serão seguidas por um crescimento nesse portfólio”, disse.

Com o crédito para empresas em ritmo lento, o Santander fez uma aposta mais forte no varejo, que representou 65% do resultado antes de impostos no terceiro trimestre, contra 42% há dois anos, segundo o vice-presidente executivo e diretor de relações com investidores, Ángel Santodomingo.

Dos quatro maiores bancos de capital aberto, o espanhol foi o único que apresentou expansão no crédito, tanto no trimestre como no acumulado em 12 meses. Já o BB registrou a maior queda na carteira em relação a setembro do ano passado, diante da maior restrição de capital e do trabalho da instituição de buscar operações mais rentáveis. “O banco é conservador. Na nossa carteira hoje, predominam linhas como consignado, crédito de salário, que trazem inadimplência baixa”, afirmou o presidente do BB, Paulo Rogério Caffarelli.

O crédito fraco se refletiu nas receitas dos bancos. A margem financeira, que inclui as receitas com crédito menos os custos de captação, recuou 4,9% em relação aos meses de julho a setembro do ano passado. A queda da Selic é outro fator de pressão sobre as margens, e tende a se intensificar se o volume de financiamentos não se recuperar.

Os bancos ainda têm, contudo, bastante gordura para queimar do lado das despesas no crédito. Graças à melhora no cenário econômico, as provisões contra calotes recuaram 20% em relação ao terceiro trimestre de 2016, para um total de R$ 16,655 bilhões.

Mesmo com a redução, as instituições mantêm um nível alto de provisões, ainda na expectativa de surpresas negativas no crédito, principalmente entre as empresas. No Itaú, o índice de cobertura, que mede o total de provisões em relação às operações em atraso há mais de 90 dias, encerrou setembro em 932% na carteira de atacado. Em setembro de 2016 esse índice estava em 345%.

Se a situação da economia melhorar, os bancos poderão reverter parte dessas provisões, o que pode ajudar os resultados do ano que vem, mesmo com os financiamentos ainda em ritmo lento. O Bradesco projeta um crescimento da ordem de 5% para o mercado de crédito no ano que vem. A retomada dos empréstimos, junto com a redução nas despesas com provisão, deve ajudar a compensar o efeito negativo da queda da Selic, segundo Carlos Firetti, diretor de relações com o mercado do banco.

Enquanto o crédito não volta, os bancos seguem em busca de receitas com a cobrança de tarifas. Entre julho e setembro, os ganhos com prestação de serviços, que incluem desde a manutenção de conta corrente até a taxa de administração de fundos de investimento, aumentaram 7,1% na comparação com o terceiro trimestre do ano passado, para R$ 28,1 bilhões.

O controle das despesas é outro caminho adotado para manter os resultados em alta. Um ano após a aquisição do HSBC, o Bradesco lançou o primeiro programa de demissões voluntária (PDV) de sua história, que contou com 7,4 mil adesões. No BB, os efeitos de uma reorganização anunciada no ano passado – que envolveu aposentadorias voluntárias e fechamento de agências – começaram a aparecer. As despesas operacionais caíram 4,2% em relação ao terceiro trimestre de 2016, para R$ 13,078 bilhões. Segundo Caffarelli, o contexto de Selic em queda e a necessidade de melhorar o retorno “obrigam [o banco] a um exercício muito forte de redução de custos”.