Por Lucas Hirata e José de Castro – Valor Econômico

A escalada das tensões políticas domésticas volta a pesar sobre os mercados de câmbio e juros no Brasil. O real amargou ontem o segundo pior desempenho global, enquanto o juro extra cobrado na renda fixa para investimentos em prazos mais longos tornou a subir.

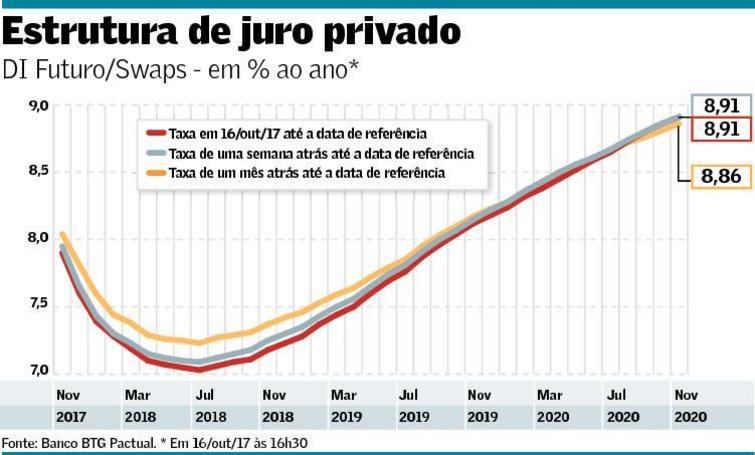

O juro DI com vencimento em janeiro de 2021 avançou a 9,0% ao ano no fechamento, 5 pontos-base acima do encerramento anterior. A diferença entre as taxas dos contratos com vencimento em janeiro de 2023 e janeiro de 2019 – uma medida de risco – elevou-se em 4 pontos-base, para uma nova máxima de 244 pontos-base. O câmbio tampouco escapou da maior cautela. O dólar comercial subiu 0,72%, a R$ 3,1720, não longe da máxima intradiária (R$ 3,1735).

Enquanto no exterior uma série de moedas perdeu valor ante o dólar devido a expectativas mais fortes de aumento de juros pelo Federal Reserve (Fed, BC americano), aqui essa preocupação foi fortalecida pela elevação das tensões entre a Câmara dos Deputados e o governo, na véspera da leitura na Casa do parecer da denúncia contra o presidente Michel Temer. Não se fala em preocupação relevante ou temor de algum revés à expectativa de que o presidente tenha resultado favorável na futura votação no plenário da Câmara. Mas fica a percepção de que o processo poderá ser mais tortuoso e sujeito a volatilidade adicional.

As relações entre o presidente da Câmara, Rodrigo Maia (DEM-RJ) e o Palácio do Planalto – que já vinham estremecidas – ficaram ainda mais delicadas depois da publicação, pela Câmara, de vídeos na Internet da delação premiada do operador Lúcio Funaro. O evento provocou rusgas entre Maia e o advogado de Temer, Eduardo Carnelós.

Não se projeta que a denúncia contra Temer avançará ao Supremo Tribunal Federal (STF). Mas há preocupações de que os ruídos atrapalhem a retomada do debate em torno de reformas econômicas, sobretudo a da Previdência.

As ações de Maia “são sinais de que Temer pode ter perdido um pouco da blindagem na Câmara”, diz o estrategista-chefe do banco Mizuho do Brasil, Luciano Rostagno. E o Bank of America Merrill Lynch considera que o processo contra o presidente Temer pode ser um catalisador para eventos negativos nos mercados. “Um aumento do ruído político e a deterioração da base de coalizão do governo podem atrasar discussões sobre reformas fiscais e aumentar a volatilidade”, alerta o banco de Wall Street.

Para o economista Silvio Campos Neto, da Tendências Consultoria, a aprovação de uma versão diluída da reforma da Previdência “não está totalmente fora do jogo, mas é cenário menos provável”. Por ora, ele vê poucos eventos que tirem o dólar do intervalo de R$ 3,15 a R$ 3,20. No entanto, isso se apoia num cenário básico, de que a denúncia ainda será barrada na Câmara.

As impressões de investidores podem melhorar caso a Comissão de Constituição e Justiça (CCJ) da Câmara aprove com ampla margem o parecer do deputado Bonifácio de Andrada (PSDB-MG), que recomenda o arquivamento da denúncia contra Temer.

“Eu estava mais otimista sobre a volta desse debate ainda para este ano. Mas tudo indica que isso não vai acontecer”, diz Arnaldo Curvello, da Ativa Wealth Management. “O risco é ficar para o ano que vem, que é eleitoral”, acrescenta Curvello, que prevê alta do dólar caso o governo não consiga retomar a discussão sobre a reforma da Previdência ainda neste ano.

A fragilidade do lado fiscal acaba ampliando a sensibilidade da taxa de câmbio às intempéries externas. Estudo do Morgan Stanley conclui que o real é uma das moedas emergentes mais sensíveis a altas nos juros de mercado dos Estados Unidos.

Ainda assim, os profissionais veem baixa probabilidade de a divisa brasileira ter performance mais fraca que seus pares nos próximos meses, contanto que o mercado local de ações continue amparado. “O mercado parece confortável com algumas medidas provisionais [que exigem apenas aprovação de maioria simples no Congresso] e que dariam algum respiro ao governo”, afirmam os profissionais do Morgan.